Новостройки в Брянске и Брянской области

У вас другой регион?

Петрозаводск и Карелия Республика

Горно-Алтайск и Алтай Республика

Краснодар и Краснодарский край

Тюмень и Тюменская область

Ханты-Мансийск и Ханты-Мансийский Автономный округ - Югра АО

Владивосток и Приморский край

Белгород и Белгородская область

Иваново и Ивановская область

Ставрополь и Ставропольский край

Уфа и Башкортостан Республика

Орел и Орловская область

Москва и Московская область

Владикавказ и Северная Осетия - Алания Республика

Томск и Томская область

Черкесск и Карачаево-Черкесская Республика

Салехард и Ямало-Ненецкий АО

Калуга и Калужская область

Чебоксары и Чувашская Республика - Чувашия

Иркутск и Иркутская область

Пенза и Пензенская область

Ульяновск и Ульяновская область

Смоленск и Смоленская область

Благовещенск и Амурская область

Сыктывкар и Коми Республика

Казань и Татарстан Республика

Екатеринбург и Свердловская область

Ярославль и Ярославская область

Брянск и Брянская область

Оренбург и Оренбургская область

Калининград и Калининградская область

Курган и Курганская область

Тула и Тульская область

Пермь и Пермский край

Киров и Кировская область

Саратов и Саратовская область

Абакан и Хакасия Республика

Красноярск и Красноярский край

Архангельск и Архангельская область

Ижевск и Удмуртская Республика

Липецк и Липецкая область

Махачкала и Дагестан Республика

Новосибирск и Новосибирская область

Кострома и Костромская область

Улан-Удэ и Бурятия Республика

Тверь и Тверская область

Якутск и Саха /Якутия/ Республика

Майкоп и Адыгея Республика

Великий Новгород и Новгородская область

Рязань и Рязанская область

Санкт-Петербург и Ленинградская область

Хабаровск и Хабаровский край

Чита и Забайкальский край

Владимир и Владимирская область

Псков и Псковская область

Нижний Новгород и Нижегородская область

Астрахань и Астраханская область

Саранск и Мордовия Республика

Омск и Омская область

Нальчик и Кабардино-Балкарская Республика

Южно-Сахалинск и Сахалинская область

Волгоград и Волгоградская область

Воронеж и Воронежская область

Барнаул и Алтайский край

Челябинск и Челябинская область

Ростов-на-Дону и Ростовская область

Самара и Самарская область

Севастополь

Симферополь и Крым Республика

Горно-Алтайск и Алтай Республика

Краснодар и Краснодарский край

Тюмень и Тюменская область

Ханты-Мансийск и Ханты-Мансийский Автономный округ - Югра АО

Владивосток и Приморский край

Белгород и Белгородская область

Иваново и Ивановская область

Ставрополь и Ставропольский край

Уфа и Башкортостан Республика

Орел и Орловская область

Москва и Московская область

Владикавказ и Северная Осетия - Алания Республика

Томск и Томская область

Черкесск и Карачаево-Черкесская Республика

Салехард и Ямало-Ненецкий АО

Калуга и Калужская область

Чебоксары и Чувашская Республика - Чувашия

Иркутск и Иркутская область

Пенза и Пензенская область

Ульяновск и Ульяновская область

Смоленск и Смоленская область

Благовещенск и Амурская область

Сыктывкар и Коми Республика

Казань и Татарстан Республика

Екатеринбург и Свердловская область

Ярославль и Ярославская область

Брянск и Брянская область

Оренбург и Оренбургская область

Калининград и Калининградская область

Курган и Курганская область

Тула и Тульская область

Пермь и Пермский край

Киров и Кировская область

Саратов и Саратовская область

Абакан и Хакасия Республика

Красноярск и Красноярский край

Архангельск и Архангельская область

Ижевск и Удмуртская Республика

Липецк и Липецкая область

Махачкала и Дагестан Республика

Новосибирск и Новосибирская область

Кострома и Костромская область

Улан-Удэ и Бурятия Республика

Тверь и Тверская область

Якутск и Саха /Якутия/ Республика

Майкоп и Адыгея Республика

Великий Новгород и Новгородская область

Рязань и Рязанская область

Санкт-Петербург и Ленинградская область

Хабаровск и Хабаровский край

Чита и Забайкальский край

Владимир и Владимирская область

Псков и Псковская область

Нижний Новгород и Нижегородская область

Астрахань и Астраханская область

Саранск и Мордовия Республика

Омск и Омская область

Нальчик и Кабардино-Балкарская Республика

Южно-Сахалинск и Сахалинская область

Волгоград и Волгоградская область

Воронеж и Воронежская область

Барнаул и Алтайский край

Челябинск и Челябинская область

Ростов-на-Дону и Ростовская область

Самара и Самарская область

Севастополь

Симферополь и Крым Республика

Реклама

Оформление ипотеки онлайн в новостройке

2017-03-17 13:30:01

0 комментариев

Реклама

Новостройки

Брянска

Реклама

«Достаточно заполнить заявку, и мы вам перезвоним» – действительно ли так легко оформить ипотеку онлайн? В какой банк выгоднее обратиться и какие документы вам нужно предоставить для получения займа, чтобы приобрести недвижимость в новостройке?

Сайты пестрят информацией о том, что получить кредит на покупку квартиры в новостройке проще простого. Банки заявляют, что готовы выдать деньги чуть ли ни на следующий день после оформления онлайн-заявки. На самом же деле все не так просто, как кажется на первый взгляд. Везде есть свои нюансы и подводные камни.

Оформить ипотеку онлайн можно в Сбербанке, «Газпромбанке», «Альфа-банке», «ВТБ24» и ряде других банков России. У каждого из них свои условия выдачи кредита, список требуемых документов для оформления ипотеки. Что касается анкеты для подачи заявки, на первом этапе она может содержать небольшой список вопросов. Однако некоторые банки просят предоставить более подробную информацию.

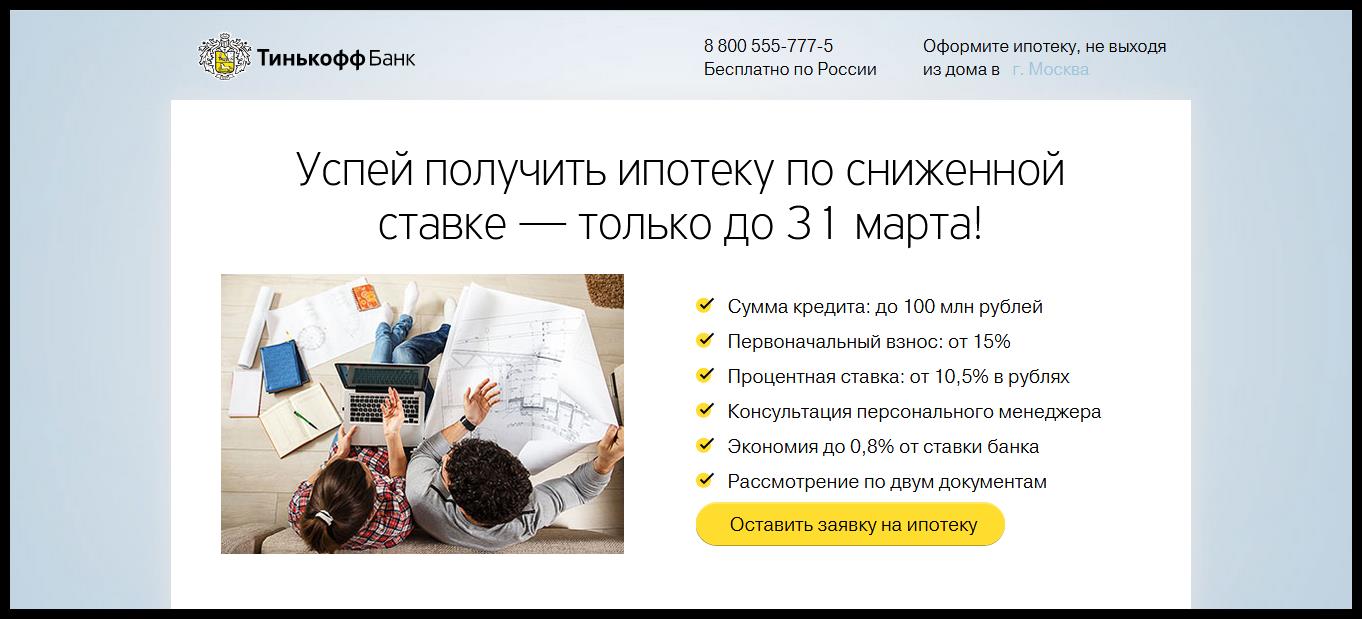

«Тинькофф Банк» завлекает не только яркими картинками и мотивирующими слоганами, но и действительно интересными предложениями. Это может быть, к примеру, низкая процентная ставка по ипотеке.

Теоретически, в «Тинькофф» можно получить кредит до ста миллионов рублей. При этом предлагается рассмотрение заявки по двум документам. Первоначальный взнос – от 15%, ставка – от 10,5% в рублях. При этом не обязательно ехать в офис, можно заполнить заявку на ипотеку на сайте. После заполнения с вами свяжутся сотрудники банка и озвучат решение.

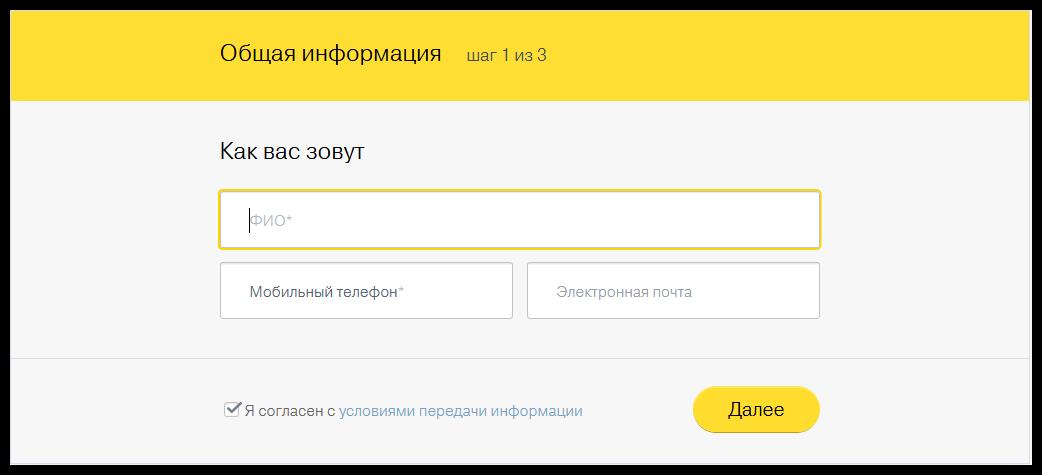

Итак, в первый блок необходимо вписать фамилию, имя и отчество, оставить номер мобильного телефона и электронную почту.

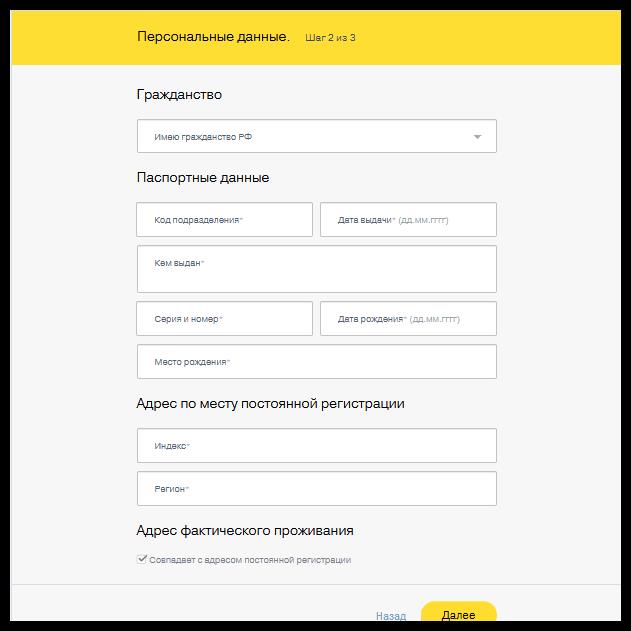

Нажимаем далее. Следующий шаг – заполнение блока «Персональные данные».

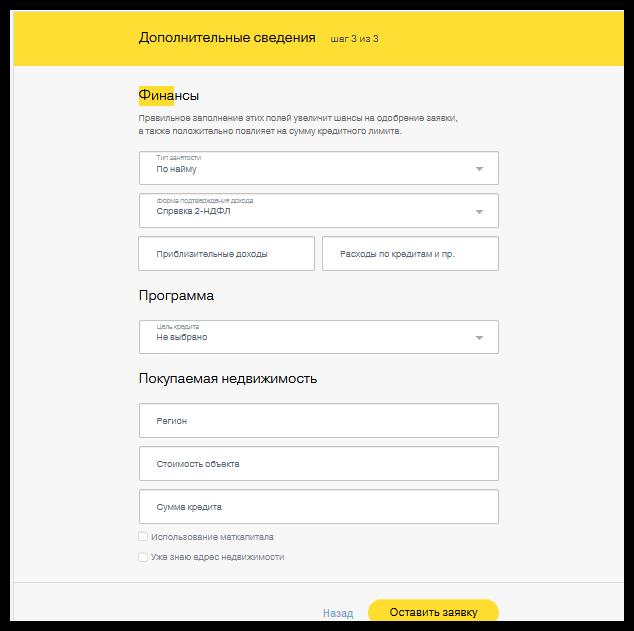

Здесь указывается, есть ли у вас российское гражданство, вбиваются паспортные данные, адрес по месту постоянной регистрации и адрес фактического проживания (если он отличается). Последний шаг – «Дополнительные сведения».

Здесь в выпадающем меню необходимо указать:

Многие предпочитают брать кредит на покупку жилья в новостройке именно в Сбербанке. Перед оформлением заявки на сайте можно рассчитать ипотеку.

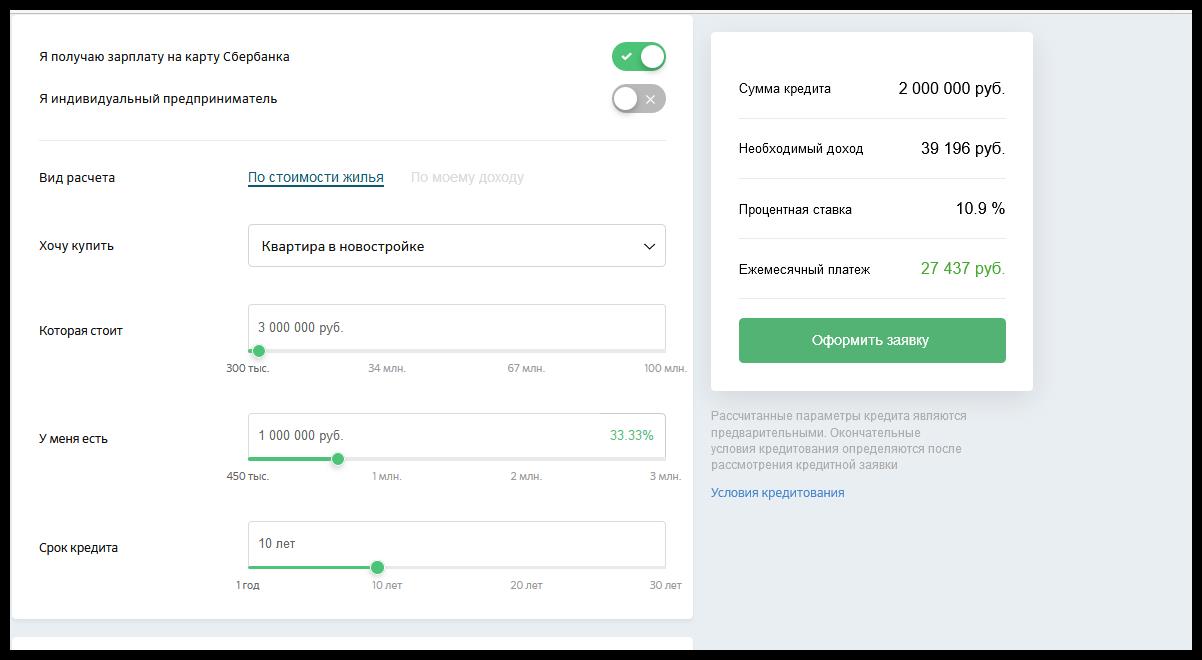

Итак, вносим основные данные:

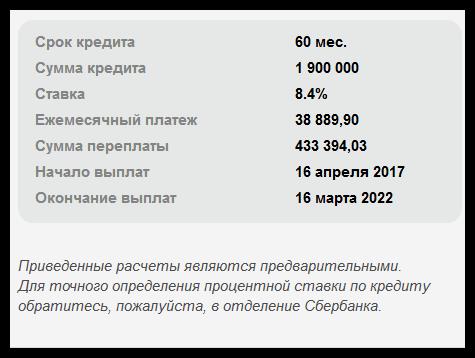

Теперь рассчитаем по доходу. Если общий доход составляет 65 тысяч рублей, есть миллион рублей на первоначальный взнос, то на 10 лет можно взять в кредит 3 670 127 рублей (под 10,9% годовых). При этом нужно будет заполнить данные по созаёмщику и приложить документы. Ежемесячно придется отдавать 50 348 рублей.

Естественно, условия нереальные, поэтому претендовать можно только на меньшую сумму.

Обратите внимание, Сбербанк старается сделать все возможное, чтобы люди подавали заявки через интернет, а не стояли в очередях в офисах. При оформлении запроса онлайн процентная ставка снижается. Хотите еще ниже? Выбирайте застройщика, который субсидирует ипотеку.

Как лучше подать заявку? Сначала рекомендуется все же рассчитать ипотечный кредит, потом отправить заявку. Преимущество ипотечного калькулятора Сбербанка заключается в том, что вам покажут всю интересующую информацию, в том числе и сумму переплат.

Для рассмотрения кредитной заявки необходимо предоставить заявление-анкету созаемщика (состоит из 4-5 страниц), паспорт, второй документ, подтверждающий личность (если без подтверждения доходов и места работы), справку о доходах (шанс получить ипотеку с этим документом выше).

Если говорить о преимуществах такой подачи заявки на ипотеку, то это, во-первых, возможность отправить запрос в любое время. Не нужно отпрашиваться с работы и стоять в очереди, достаточно предоставить всю информацию о себе в электронном виде. Во-вторых, если примут положительно решение, клиенту назначат удобное для него время для встречи. Если на руках нет каких-то документов, можно за этот промежуток времени успеть их собрать.

Что касается минусов, то они тут тоже есть. Вписывая данные в анкету, по незнанию можно допустить ошибку. В банке сотрудники следят за тем, чтобы бумаги были заполнены правильно. Специалисты не только проверяют информацию, но и оценивают шансы на получение ипотеки. В случае чего, могут подсказать более интересные программы. Плюс не на всех сайтах можно посчитать итоговую сумму кредита. В депозитном калькуляторе могут быть не указаны расходы на страховку, комиссии и т. п. пункты. С другой стороны всегда можно позвонить в банк и задать уточняющие вопросы.

Первым делом необходимо изучить условия предоставления ипотеки в разных банках. Далее – определитесь с суммой первоначального взноса. Если вы можете заплатить 50 и более процентов стоимости квартиры, вам могут предложить кредит на особых условиях. Тем, у кого нет таких денег, придется предоставить залог (недвижимость, авто и т. д.).

Немаловажную роль играют и сопутствующие расходы. Слишком низкая ипотечная ставка должна настораживать. Где-то будут скрытые платежи или дополнительные комиссии.

Подавать заявки лучше сразу в несколько банков, так будет выше шанс получить кредит. В идеале – к заявлению прикрепить отсканированные документы. Если несколько банков согласится с вами работать, можно будет выбрать тот, у которого самые приемлемые условия.

И помните, что банки имеют право отказать, если у вас низкий доход или были в прошлом проблемы с другим кредитом, а также когда застройщик вызывает сомнение. При этом никто не обязан обосновывать отрицательное решение.

Сайты пестрят информацией о том, что получить кредит на покупку квартиры в новостройке проще простого. Банки заявляют, что готовы выдать деньги чуть ли ни на следующий день после оформления онлайн-заявки. На самом же деле все не так просто, как кажется на первый взгляд. Везде есть свои нюансы и подводные камни.

Оформить ипотеку онлайн можно в Сбербанке, «Газпромбанке», «Альфа-банке», «ВТБ24» и ряде других банков России. У каждого из них свои условия выдачи кредита, список требуемых документов для оформления ипотеки. Что касается анкеты для подачи заявки, на первом этапе она может содержать небольшой список вопросов. Однако некоторые банки просят предоставить более подробную информацию.

Ипотека в Тинькофф

«Тинькофф Банк» завлекает не только яркими картинками и мотивирующими слоганами, но и действительно интересными предложениями. Это может быть, к примеру, низкая процентная ставка по ипотеке.

Теоретически, в «Тинькофф» можно получить кредит до ста миллионов рублей. При этом предлагается рассмотрение заявки по двум документам. Первоначальный взнос – от 15%, ставка – от 10,5% в рублях. При этом не обязательно ехать в офис, можно заполнить заявку на ипотеку на сайте. После заполнения с вами свяжутся сотрудники банка и озвучат решение.

Итак, в первый блок необходимо вписать фамилию, имя и отчество, оставить номер мобильного телефона и электронную почту.

Нажимаем далее. Следующий шаг – заполнение блока «Персональные данные».

Здесь указывается, есть ли у вас российское гражданство, вбиваются паспортные данные, адрес по месту постоянной регистрации и адрес фактического проживания (если он отличается). Последний шаг – «Дополнительные сведения».

Здесь в выпадающем меню необходимо указать:

- тип занятости (по найму, ИП или собственник бизнеса для юридического лица);

- форму подтверждения доходов (справка 2-НДФЛ, справка по форме банка, без подтверждения);

- программа (цель кредита – квартира);

- где будет покупаться недвижимость (регион, стоимость объекта, сумма кредита).

Ипотека в Сбербанке

Многие предпочитают брать кредит на покупку жилья в новостройке именно в Сбербанке. Перед оформлением заявки на сайте можно рассчитать ипотеку.

Итак, вносим основные данные:

- получаете ли вы зарплату на карту этого банка;

- являетесь ли индивидуальным предпринимателем;

- вид расчёта (по стоимости жилья или по доходу);

- какую вы хотите приобрести недвижимость (квартиру в новостройке);

- для расчета по стоимости – стоимость объекта, первоначальный взнос («у меня есть»), срок кредитования, для расчета по доходу – общий ежемесячный доход, срок кредита;

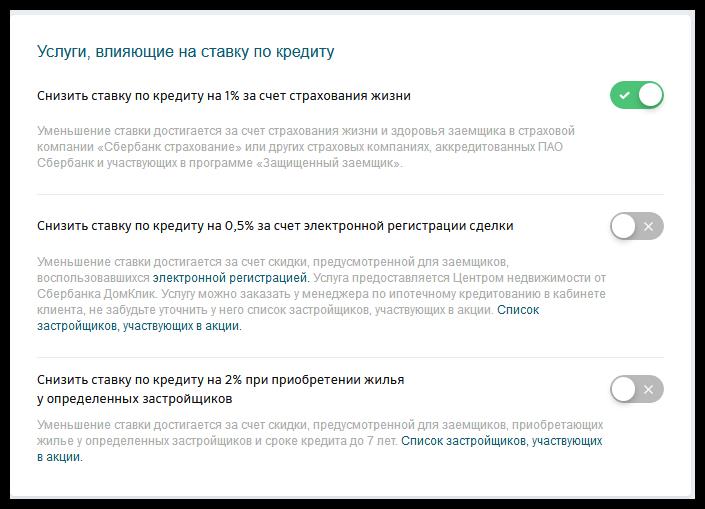

- услуги, влияющие на ставку по кредиту (страховка, снижение ставки за счет электронной регистрации сделки, снижение ставки при покупке недвижимости у определенных девелоперов).

Теперь рассчитаем по доходу. Если общий доход составляет 65 тысяч рублей, есть миллион рублей на первоначальный взнос, то на 10 лет можно взять в кредит 3 670 127 рублей (под 10,9% годовых). При этом нужно будет заполнить данные по созаёмщику и приложить документы. Ежемесячно придется отдавать 50 348 рублей.

Естественно, условия нереальные, поэтому претендовать можно только на меньшую сумму.

Обратите внимание, Сбербанк старается сделать все возможное, чтобы люди подавали заявки через интернет, а не стояли в очередях в офисах. При оформлении запроса онлайн процентная ставка снижается. Хотите еще ниже? Выбирайте застройщика, который субсидирует ипотеку.

Как лучше подать заявку? Сначала рекомендуется все же рассчитать ипотечный кредит, потом отправить заявку. Преимущество ипотечного калькулятора Сбербанка заключается в том, что вам покажут всю интересующую информацию, в том числе и сумму переплат.

Для рассмотрения кредитной заявки необходимо предоставить заявление-анкету созаемщика (состоит из 4-5 страниц), паспорт, второй документ, подтверждающий личность (если без подтверждения доходов и места работы), справку о доходах (шанс получить ипотеку с этим документом выше).

Стоит ли оформлять заявку онлайн

Если говорить о преимуществах такой подачи заявки на ипотеку, то это, во-первых, возможность отправить запрос в любое время. Не нужно отпрашиваться с работы и стоять в очереди, достаточно предоставить всю информацию о себе в электронном виде. Во-вторых, если примут положительно решение, клиенту назначат удобное для него время для встречи. Если на руках нет каких-то документов, можно за этот промежуток времени успеть их собрать.

Что касается минусов, то они тут тоже есть. Вписывая данные в анкету, по незнанию можно допустить ошибку. В банке сотрудники следят за тем, чтобы бумаги были заполнены правильно. Специалисты не только проверяют информацию, но и оценивают шансы на получение ипотеки. В случае чего, могут подсказать более интересные программы. Плюс не на всех сайтах можно посчитать итоговую сумму кредита. В депозитном калькуляторе могут быть не указаны расходы на страховку, комиссии и т. п. пункты. С другой стороны всегда можно позвонить в банк и задать уточняющие вопросы.

На что следует обратить внимание при выборе банка

Первым делом необходимо изучить условия предоставления ипотеки в разных банках. Далее – определитесь с суммой первоначального взноса. Если вы можете заплатить 50 и более процентов стоимости квартиры, вам могут предложить кредит на особых условиях. Тем, у кого нет таких денег, придется предоставить залог (недвижимость, авто и т. д.).

Немаловажную роль играют и сопутствующие расходы. Слишком низкая ипотечная ставка должна настораживать. Где-то будут скрытые платежи или дополнительные комиссии.

Подавать заявки лучше сразу в несколько банков, так будет выше шанс получить кредит. В идеале – к заявлению прикрепить отсканированные документы. Если несколько банков согласится с вами работать, можно будет выбрать тот, у которого самые приемлемые условия.

И помните, что банки имеют право отказать, если у вас низкий доход или были в прошлом проблемы с другим кредитом, а также когда застройщик вызывает сомнение. При этом никто не обязан обосновывать отрицательное решение.

Самые горячие новости рынка

недвижимости в нашей рассылке!

Реклама